|

会社を退職または失業した方、親や夫の扶養から外れる方で、気になるのが「社会保険から国民健康保険に切替えると保険料はいくらくらいになるのか?」ではないでしょうか? 国民健康保険料は、市区町村の窓口で手続きをするときにわかることですが、事前にどれくらいになるか?今後のためにも確認したておきたいですよね。 そこで今回は、国民健康保険料の計算方法について、わかりやすいように計算例を使って解説していますので、良かったら参考にしてみてください^^ スポンサーリンク 国民健康保険の保険料はどうやって決まる?

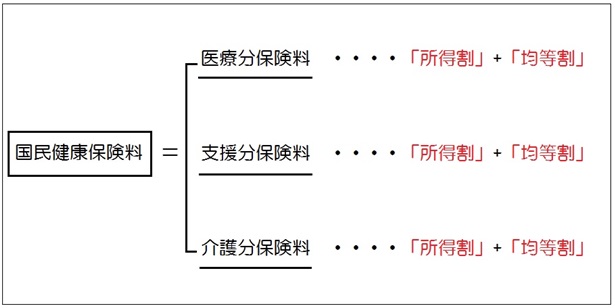

国民健康保険料を計算する前に、まず、国民健康保険料の内訳から確認していきましょう。 国民健康保険料は、下の図のように「医療分保険料」「支援分保険料」「介護分保険料(※)」を加入者ごとに計算し、世帯で合算して算出されています。

※介護分保険料は40歳~64歳までの方が負担することになっています。 更に、この「医療分保険料」「支援分保険料」「介護分保険料」は、下の図のように「所得割」と「均等割」で構成されています。(※市区町村によっては所得割、均等割の他に「平等割」が設けられている場合もあります。)

これを、それぞれの項目ごとに計算し、合計することで保険料が算出されます。また、年間の保険料は、世帯ごとで計算し、世帯員の年齢や所得金額などにより変わってきます。 ※国保は市区町村ごとに運営しているため各市区町村で保険料の所得割率や均等割額が異なります。今回は東京都23区を例に計算しています。 こちらの記事では、65歳以上の年金受給者の方向けにの国民健康保険料の計算方法をまとめています。定年退職後、国保に加入する方で「65歳から国民健康保険料はいくらになるのか?」や「保険料は安くなるのか?」など、お調べの方がいたら、参考にしてみてください。 それでは、保険料の計算に必要な項目から確認していきましょう。 ①「算定基礎額」の調べ方「算定基礎額」はこれから計算をする「医療分」「支援分」「介護分」「所得割額」を計算するときに使いますので、まず「算定基礎額」を算出する必要があります。 計算式:所得額-基礎控除額(33万円)=算定基礎額 計算式の中の所得額とは? <給料収入の方の場合>

<個人事業主の方の場合>

「医療分」と「支援分」は、国保加入者全員が負担する項目です。(計算式等は、のちほど解説していきます。) ③「介護分」40歳以上65歳未満の方(介護保険第2号被保険者)が負担する項目です。対象年齢以外は0円となります。 スポンサーリンク 国民健康保険の保険料の計算方法それでは、実際に計算していきたいと思いますが、今回はわかりやすいようにモデルケースを用意しました。 今回のモデルケース:東京23区内在住のAさん(所得額:250万円 年齢35歳/独身/1人暮らし/男性)の場合 ①算定基礎額を計算

計算式:所得額-基礎控除額(33万円)=算定基礎額 250万円-33万円=217万円 算定基礎額は217万円となります。(Aさんは独身のなので、算定基礎額の総額も217万円です。配偶者等がいる場合は同じように計算して総額に加えます。) ②医療分を計算続いて、医療分保険料を計算していきます。

計算式:所得割額+均等割額=医療分保険料 医療分保険料の所得割と均等割を求めるために、お住まいの地域の「所得割に掛ける率」と「均等割に掛ける額」を確認します。 <東京23区の医療分保険料の所得割に掛ける率と均等割に掛ける額>(平成31年度) 所得割に掛ける率 7.25%均等割に掛ける額 39,900円 所得割額は「算定基礎額の総額×所得割に掛ける率」で計算しますので、217万円×7.25%=157,325円となります。 均等割額は「世帯人数×均等割に掛ける額」で計算します。Aさんは独身で一人暮らしなので、1人×39,900円=39,900円となります。 よって、医療分保険料は157,325円+39,900円=197,225円となります。 (医療分の年間の最高限度額は54万円までです。) ③支援分を計算次に、支援分を計算していきます。

計算式:所得割額+均等割額=支援分保険料 ここでも、支援分保険料の所得割と均等割を求めるために、お住まいの地域の「所得割に掛ける率」と「均等割に掛ける額」を確認します。 <東京23区の支援分保険料の所得割に掛ける率と均等割に掛ける額>(平成31年度) 所得割に掛ける率 2.24%均等割に掛ける額 12,300円 所得割額は「算定基礎額の総額×所得割に掛ける率」で計算しますので、217万円×2.24%=48,608円となります。 均等割額は「世帯人数×均等割に掛ける額」で計算します。Aさんは独身で一人暮らしなので、1人×12,300円=12,300円となります。 よって、支援分保険料は48,608円+12,300円=60,908円となります。 (支援分の年間の最高限度額は19万円までです。) ④「介護分」を計算40歳以上65歳未満の方(介護保険第2号被保険者)を対象に計算します。今回のAさんの場合は35歳のため、計算の対象外です。よって、Aさんの介護分保険料は0円となります。 もしAさんが40歳以上65歳未満だった場合は、医療分、支援分と同様に計算していきます。 <東京23区の介護分保険料の所得割に掛ける率と均等割に掛ける額>(平成31年度) 所得割に掛ける率 1.76%均等割に掛ける額 15,600円 所得割額は「算定基礎額の総額×所得割に掛ける率」で計算しますので、217万円×1.76%=38,192円となります。 均等割額は「世帯人数×均等割に掛ける額」で計算します。Aさんは独身で一人暮らしなので、1人×15,600円=15,600円となります。 よって、介護分保険料は38,192円+15,600円=53,792円となります。 (介護分の年間の最高限度額は16万円までです。) 国民健康保険の年間保険料を計算最後に、国民健康保険の年間保険料を計算していきます。

計算式:医療分+支援分+介護分=国民健康保険の年間保険料 先ほど、算出したそれぞれの額を計算式に当てはめていきます。 国保の年間保険料は、(197,225円+60,908円+0円=258,133円)258,133円となります。 月々に計算すると(258,133円÷12ヶ月)21,511円ですが、年間保険料は10回に分けて(6月~翌年3月)支払いますので、月々の保険料額は(258,133円÷10)約25,800円となります。(※支払い回数は各市区町村によって異なる場合があります。) 年度の途中で加入する場合は、「(加入月から3月までの月数)×月単価」となります。 「国保って、そんなに高いの!?」と、驚いた方もいると思います。しかし、驚くのはこれだけではありません! 残念ながら、国民健康保険には会社で加入する社会保険(健康保険)のように扶養という概念がりません^^; そのため、無職(専業主婦、子ども含む)の人でも保険料が発生します。「無職で無収入(専業主婦・子ども)の国民健康保険料はいくらになるのか?」こちらの記事で確認することができますので、良かったら参考にしてみてください。 ■無職・専業主婦・子どもの国民健康保険料っていくら?計算方法を確認 ただ、失業した方などには、国民健康保険料の一部免除・軽減制度が用意されています。一部免除・軽減制度により保険料がどのくらい安くなるのか?まとめていますので、良かったら参考にしてみてください。 また、会社を退職した後も一定の条件を満たせば、健康保険に加入している方の扶養に入ることができます。扶養に入る条件については、こちらの記事にまとめていますので、良かったら参考にしてみてください。 ■健康保険:退職後、扶養に入る収入条件は?必要書類と手続方法を確認 終わりにお疲れ様でした、以上が社会保険から国民健康保険に切り替えた場合の保険料の計算方法となります。 退職後、任意継続も検討している。という方は、こちらの記事で任意継続保険料の計算方法をご紹介しておりますので、合わせてご参照ください。 ■退職後の任意継続保険料はいくら?計算方法を確認!年金はどうなる? また、会社を退職後すると、(扶養に入れる人以外は)社会保険から国民健康保険に切替える手続きと、厚生年金から国民年金へ切替える手続きも必要です。 ■退職後の社会保険→国民健康保険への切り替えは役所で年金と同時手続き! それでは今日も最後までお読みいただきありがとうございました。この記事が少しでもあなたのお役に立てたら幸いです。 スポンサーリンク (责任编辑:) |