|

お金の豆知識をLINEで無料発信中

つみたてNISA? iDeCo? マネイロLINE公式アカウントで お金と投資の 「友だち」登録すると…

お金の基礎知識や最新情報をお届け

あなたは将来お金に困る?困らない?3分投資診断を受けられる

お金のプロが無料でアドバイス 友だち登録の始めかた

方法 1スマホの方はこちらから

友だち追加 方法 2パソコンの方はこちらから LINEアプリで[友だち追加]→

方法 3LINEアプリでLINE ID検索 @moneiro 閉じる年金が気になるあなたへ 老後にお金で困らないために、まず将来の必要金額を計算しましょう。早いうちから準備するのがおすすめです。

関連記事

関連記事 日本の年金制度の仕組み

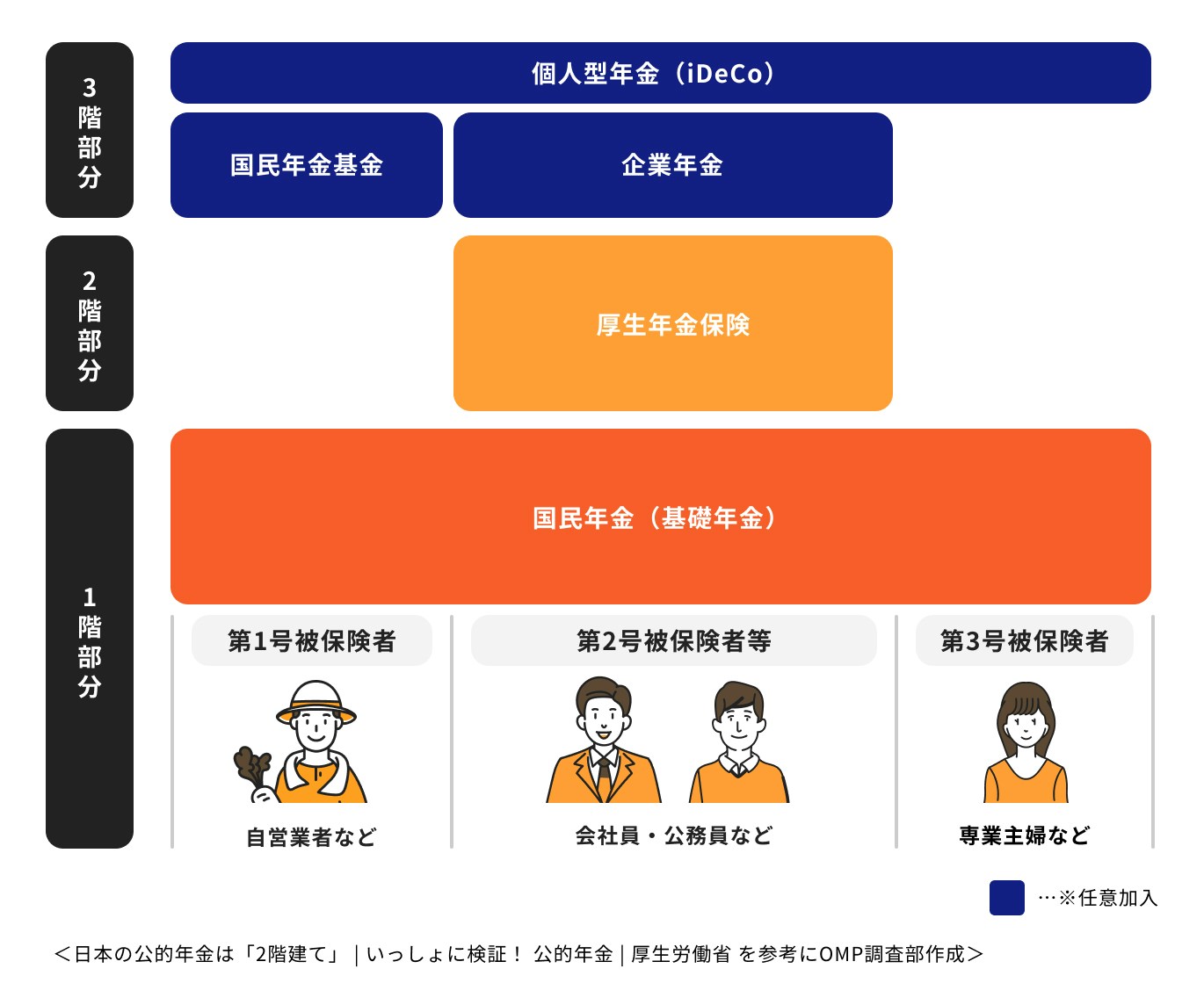

まずは、年金制度の仕組みや社会保険との違いについて見てみましょう。 ポイントの解説 社会保険とは国が用意している強制加入の保険です。年金制度は社会保険制度の1つです。 社会保険制度には、年金制度のほかに、健康保険、雇用保険、労災保険、介護保険があります。 加入者の種別と保険料の納付方法 第1号被保険者 自営業など 第1号被保険者 自営業など 第2号被保険者 会社員・公務員など 第2号被保険者 会社員・公務員など 第3号被保険者 専業主婦など 第3号被保険者 専業主婦など 加入する公的年金 第1号被保険者 自営業など 国民年金 第2号被保険者 会社員・公務員など 国民年金・厚生年金 第3号被保険者 専業主婦など 国民年金 保険料の納付方法 第1号被保険者 自営業など 加入者自身で支払う 第2号被保険者 会社員・公務員など 給料から天引き 第3号被保険者 専業主婦など 保険料の負担なし 国民全員が加入する国民年金には、職業等によって第1号から第3号の加入者種別があり、加入者種別によって保険料の納付方法が変わります。

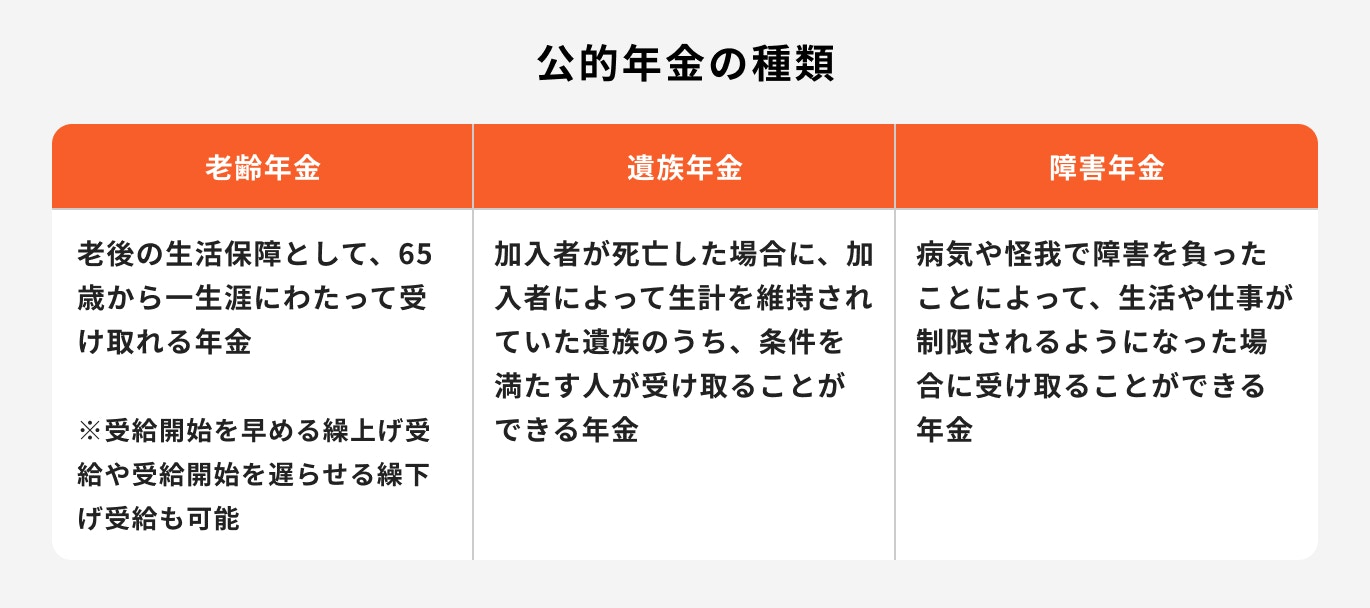

公的年金の種類 この章の目次主に利用できる公的年金の種類は以下のとおりです。

それぞれの特徴について、詳しく見ていきましょう。 老齢年金 老齢年金とは、原則として65歳に達した時点で受け取れる年金です。年金という場合、一般には老齢年金を指します。老齢年金は、一生涯受け取ることができる終身年金です。 ポイントの解説 なお、老齢年金の受給開始を60〜64歳に早める繰上げ受給や、受給開始を66〜75歳に遅らせる繰下げ受給も可能になっています。 老齢年金には、国民年金から支払われる「老齢基礎年金」と、厚生年金から支払われる「老齢厚生年金」があります。 遺族年金

遺族年金とは、公的年金の加入者(被保険者)が死亡した場合に、その人に生計を維持されていた遺族が受け取れる年金です。

関連記事 障害年金

障害年金とは、病気や怪我によって仕事や生活が著しく制限を受けるようになった場合に、現役世代の人も含めて受け取れる年金です。 ポイントの解説 視覚障害や聴覚障害、肢体不自由だけでなく、がんや糖尿病、呼吸器疾患、統合失調症などで仕事・生活が制限されるようになった場合でも障害年金を受け取れます。 障害年金には、国民年金から支給される「障害基礎年金」と、厚生年金から支給される「障害厚生年金」があります。 国民年金と厚生年金の違い【比較表】 この章の目次国民年金と厚生年金の違いについて、以下の比較表を参考にそれぞれ解説します。

①加入者 国民年金加入者とは、国民年金のみに加入している第1号被保険者または第3号被保険者です。 ②保険料 国民年金保険料は一律で、誰もが同じ金額の保険料を納めます。国民年金保険料は毎年見直しが行われます。 ポイントの解説 労働者が負担する厚生年金保険料は、標準報酬月額の9.15%となります。

関連記事 Q.会社員や公務員の場合、賞与にも保険料はかかる?

厚生年金に加入している会社員や公務員は、賞与を受け取る時にも厚生年金保険料を払わなければなりません。 賞与の保険料額=標準賞与額×保険料率(18.3%) なお、算出した保険料は、事業主と加入者で折半します。 ③受給要件 国民年金、厚生年金を受給するには、最低でも10年の受給資格期間が必要です。

受給資格期間とは? 保険料納付済期間と国民年金保険料の免除期間などを合算した期間のこと 10年の受給資格期間があれば、国民年金(老齢基礎年金)をもらえます。さらに、1ヶ月以上の厚生年金加入期間があれば、厚生年金(老齢厚生年金)を上乗せして受け取れます。 ④受給開始時期 国民年金及び厚生年金の受給開始時期は、原則として65歳になった時です。ただし、厚生年金に関しては、生年月日に応じて、60歳〜64歳で受け取れる「特別支給の老齢厚生年金」があります。 ポイントの解説 繰上げすれば年金額が減り、繰下げすれば年金額が増える仕組みです。 ⑤年金額 <引用:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局> 参考)年金の平均受給額と厚生年金と国民年金の差額 <引用:令和3年度厚生年金保険・国民年金事業の概況|厚生労働省年金局> ⑥遺族年金の受給要件

国民年金から支給される遺族基礎年金を受け取れるのは、亡くなった人に生計を維持されていた「子のある配偶者」及び「子」です。 ⑦障害年金の受給要件 障害基礎年金を受け取れるのは、初診日に65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がない人です。 ポイントの解説 1級及び2級の人は、障害基礎年金と障害厚生年金の両方を受け取れることになります。 なお、厚生年金加入者は、障害等級表の3級に該当しない軽い障害であっても、傷害手当金がもらえる可能性があります。

国民年金と厚生年金の切り替えが必要になるタイミング この章の目次

会社員から自営業者になったり、自営業者から会社員になるケースなど、国民年金の加入資格が変わると国民年金と厚生年金の切り替えが必要になります。 国民年金から厚生年金に切り替える場合 国民年金に加入している人が会社に就職した場合、厚生年金への切り替え手続きが必要です。 厚生年金から国民年金に切り替える場合

厚生年金に加入して勤務していた会社員等が退職した場合、すぐに別の会社に就職するのでなければ、厚生年金から国民年金への切り替え手続きが必要です。 ポイントの解説 第3号被保険者になれるのは、会社員等(第2号被保険者)の配偶者がいて、配偶者の扶養に入る場合です。それ以外の人は、第1号被保険者へ切り替えします。 第1号被保険者への切り替え手続きは、会社退職後14日以内に役所の年金課で行います。 国民年金と厚生年金、保険料を両方支払うケース この章の目次国民年金と厚生年金、保険料を重複して支払うケースはあるのでしょうか。 保険料の支払いが重複するケース

国民年金加入者が就職して厚生年金に加入することになった場合、就職した月から厚生年金保険料を納めなければなりません。 保険料の支払いが重複した場合は還付請求ができる 厚生年金保険料には、国民年金保険料分も含まれています。

公的年金に上乗せできる私的年金の種類 この章の目次

公的年金に上乗せして年金を増やすことを目的とした、任意加入の私的年金制度があります。 個人が拠出する私的年金制度 企業が拠出する私的年金制度 について、それぞれ詳しく見ていきましょう。 個人が拠出する私的年金制度 個人が拠出する私的年金制度には以下のようなものがあります。 国民年金基金 国民年金基金 付加年金 付加年金 個人型確定拠出年金(iDeCo) 個人型確定拠出年金(iDeCo) 小規模企業共済 小規模企業共済 概要 国民年金基金 第1号被保険者が公的年金に上乗せする年金を準備できる制度 付加年金 第1号被保険者が国民年金保険料に月400円を上乗せ納付し、年金を増やせる制度 個人型確定拠出年金(iDeCo) 毎月掛金を拠出し、老後資金を積み立てできる制度。第1号、第2号、第3号被保険者ともに加入できる。 小規模企業共済 小規模企業の経営者、役員、個人事業主などが加入し、積み立てにより退職金を用意できる制度 国民年金基金 国民年金基金とは、自営業者やフリーランスなどの第1号被保険者が加入できる制度です。掛金を積み立てて、公的年金に上乗せする年金を用意できます。

注意点 ただし、1口目は必ず終身型を選ぶ必要があります。 国民年金基金の掛金は全額所得控除の対象となるため、加入している期間は所得税・住民税の節税も可能です。 付加年金 付加年金は、国民年金基金と同様、第1号被保険者のみが利用できる制度です。付加年金加入により、老齢基礎年金に上乗せした給付が受けられます。

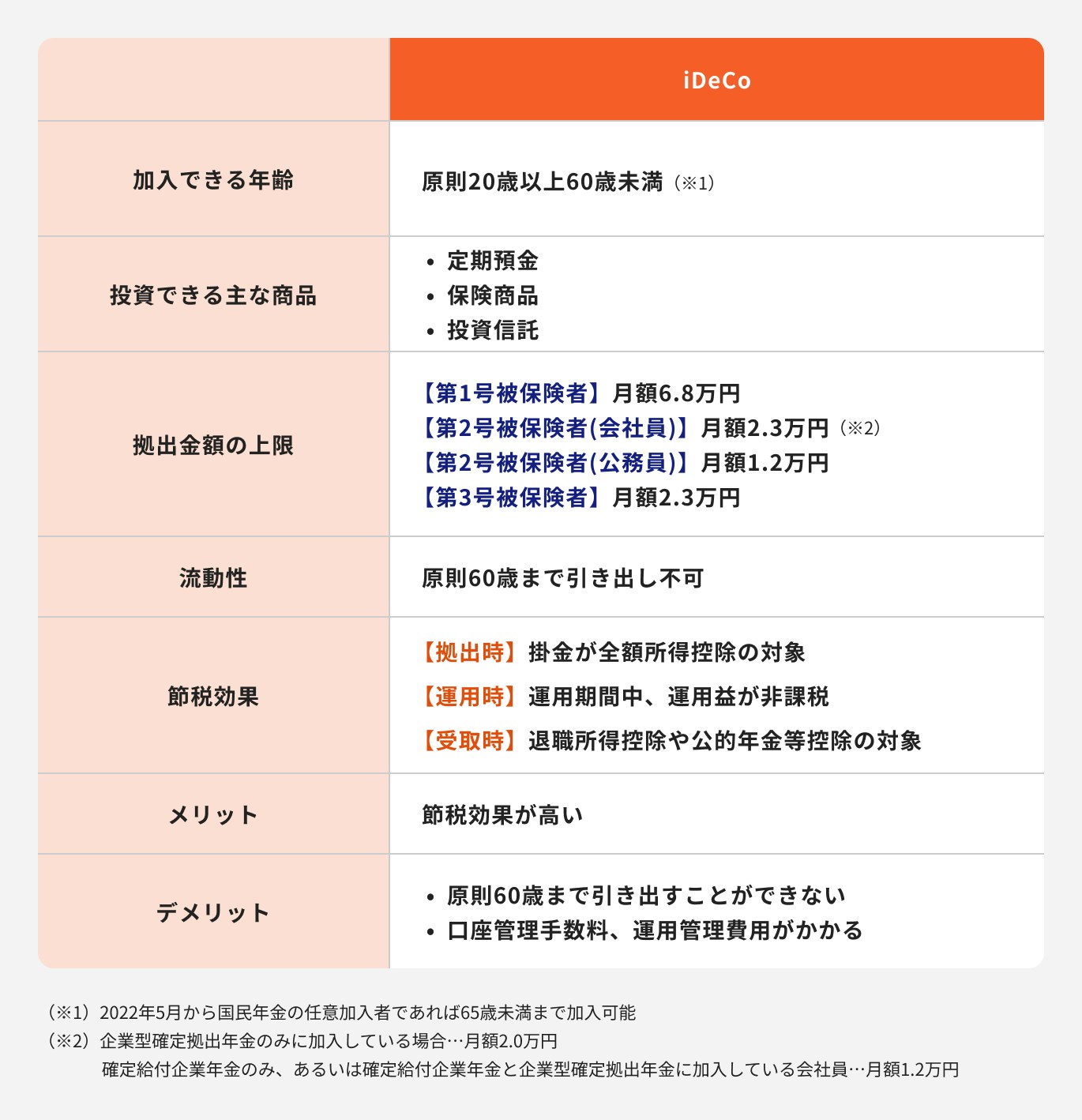

注意点 付加年金と国民年金基金は重複して加入できません。どちらかを選ぶ必要があります。 個人型確定拠出年金(iDeCo)

iDeCoは、国民年金被保険者(第1号、第2号、第3号)なら誰でも加入できる私的年金制度です。 ポイントの解説 受け取り時にも、退職所得控除や公的年金等控除の対象になるなど税制上のメリットが大きくなっています。

関連記事 小規模企業共済

小規模企業共済は、小規模企業の経営者や役員が退職金を用意できる共済制度です。個人事業主も加入できます。 企業が拠出する私的年金制度 企業が拠出する私的年金制度には以下のような種類があります。 確定給付型企業年金 確定給付型企業年金 年金払い退職給付(退職等年金給付) 年金払い退職給付(退職等年金給付) 企業型確定拠出年金(企業型DC) 企業型確定拠出年金(企業型DC) 概要 確定給付型企業年金 受け取れる年金額があらかじめ決まっているタイプの企業年金 年金払い退職給付(退職等年金給付) 公務員の退職給付の一部となる年金制度 公務員独自の職域加算が廃止されたことにより、民間の企業年金に相当する年金として創設されたもの 企業型確定拠出年金(企業型DC) 企業が従業員のために掛金を拠出し、従業員自ら運用して資産形成するタイプの企業年金 確定給付型企業年金 確定給付型年金は、給付額が確定しているタイプの年金で、DBとも呼ばれます。 年金払い退職給付(退職等年金給付)

年金払い退職給付は、公務員が受け取れる企業年金です。 企業型確定拠出年金(企業型DC) 企業型確定拠出年金とは、企業が従業員ごとに掛金を拠出し、従業員が自ら掛金を運用する企業年金です。

注意点 マッチング拠出を行う場合は企業の掛金額を超えることはできず、また企業の掛金と合わせて拠出限度額を超えられません。 職業別の年金制度の活用法 この章の目次

将来もらえる年金を少しでも増やすために、職業別の年金制度の活用法について専門家が解説します。 自営業の場合

自営業者の場合、会社員と異なり、厚生年金がありません。厚生年金加入歴がなければ、老後の年金は国民年金(老齢基礎年金)のみになります。

私的年金制度を最大限活用して年金を増やすのがおすすめです。 自営業者が利用できる主な私的年金制度としては、 国民年金基金 付加年金 iDeCo(個人型確定拠出年金) 小規模企業共済 があります。 会社員・公務員の場合

会社員・公務員は、国民年金(老齢基礎年金)、厚生年金(老齢厚生年金)の両方を受け取れます。自営業者に比べると、もらえる年金の額は多くなるでしょう。

関連記事 注意)年金制度を併用する場合 年金制度を併用する際は以下の点に注意しましょう。 国民年金基金と国民年金付加年金は併用不可 併用する制度によって掛金額が制限される 国民年金基金と国民年金付加年金は併用不可

第1号被保険者は、国民年金基金または付加年金に加入できます。ただし、国民年金基金と付加年金は併用できません。 併用する制度によって掛金額が制限される 私的年金制度を利用すると税金面でのメリットがありますが、無制限に積み立てができるわけではありません。

まとめ

国民年金は国民全員が加入する年金制度、厚生年金は会社員や公務員が加入する年金制度です。 年金が気になるあなたへ 老後にお金で困らないために、まず将来の必要金額を計算しましょう。早いうちから準備するのがおすすめです。 |