|

公的年金制度の変遷と概要

国民年金、厚生年金、共済年金の公的年金制度は、時代を異にして誕生し、紆余曲折を経て今日の姿になっています。ここでは、それぞれの年金制度の生い立ちから、大きな変換点である基礎年金制度の導入と被用者年金の一元化について解説し、現在の公的年金制度の概要について説明します。

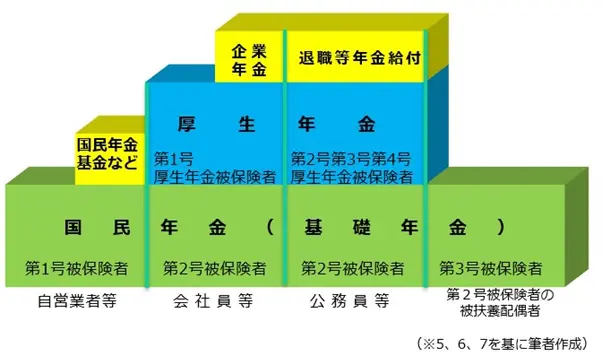

1.各年金制度の生い立ち 公的年金制度は、1875年(明治8年)に導入された旧軍人に対する国家補償制度である恩給制度がそのルーツとなります。そして、その恩給制度の流れを受けて1959年(昭和34年)に国家公務員に対する共済年金制度が誕生しました(※1)。 1985年(昭和60年)の年金制度改正によって、1986年(昭和61年)から各制度共通の仕組みとして基礎年金制度を導入することになり、厚生年金と共済年金は2階建て構造となりました。この際、被用者の被扶養配偶者が任意加入から強制加入となり、女性に対する年金制度が拡充されました(※4)。 2015年(平成27年)10月1日に「被用者年金一元化法」が施行され、これまで厚生年金と共済年金に分かれていた被用者の年金制度が厚生年金に統一されました(※3)。 基礎年金制度の導入と被用者年金の一元化に伴って、わが国の公的年金制度は下図のとおり大きく分けて国民年金と厚生年金の2種類、2階建ての構造になりました。そして、国民年金の被保険者区分には、第1号から第3号の3種類があります。さらに、第1号と第2号被保険者には、3階部分が上乗せされています。

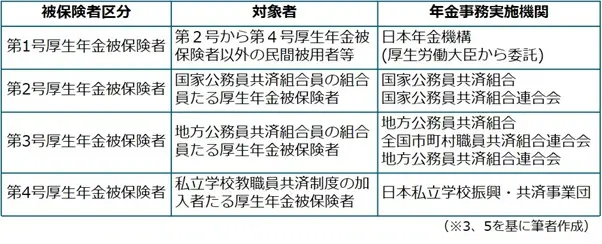

(1)第1号被保険者 国民年金の第1号被保険者は、自営業者、学生、フリーター、無職の人などで、自分自身で納付書や口座振替などで保険料を納付します。そして、受給できる年金は基本的に1階部分の基礎年金のみとなりますが、国民年金基金に加入することや付加保険料を納付することにより3階部分を構築することができます(※5)。 (2)第2号被保険者 国民年金の第2号被保険者は、厚生年金保険の適用を受ける事業所に勤務する会社員や共済組合の組合員である公務員などで、国民年金保険料は厚生年金保険料に含まれています。そして、受給できる年金は1階の基礎年金、2階の厚生年金に加えて3階の企業年金(ただし、企業年金が無い事業所もあります)や退職等年金給付があります(※5、6、7)。 また、被用者年金の一元化に伴い、厚生年金の被保険者は下表のとおり、第1号から第4号に区分されています。

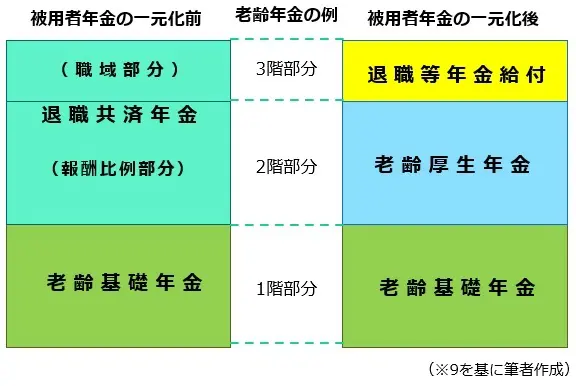

(3)第3号被保険者 国民年金の第3号被保険者は、第2号被保険者の被扶養配偶者である20歳以上60歳未満の人で、国民年金保険料は配偶者が加入する年金制度が一括負担します。ただし、年間収入が130万円以上で健康保険の被扶養者となれない人は第3号被保険者とはならず、第1号または第2号被保険者となります(※5)。 共済年金と厚生年金を受給する場合とは 1.退職等年金給付制度とは 被用者年金の一元化前の共済年金は、1階部分の基礎年金、2階部分の共済年金の報酬比例部分、3階部分の共済年金の職域部分がありました。しかし、一元化後は、3階部分の職域部分は退職等年金給付制度に移行されました(※9)。以下、老齢年金を例に解説します。

退職等年金給付は積立方式の年金制度で、年金の半分は10年または20年の有期年金として、残り半分は終身年金として受け取ることになります。 2.経過的職域加算額は共済年金として支給 被用者年金が一元化された2015年(平成27年)10月1日以降は、基本的に共済年金として年金が支給されることはありませんが、一元化前の退職共済年金の受給要件を満たすときには、その人に経過的職域加算額として退職共済年金が支給されています(※9)。 国家公務員であった方を例にすると、被用者年金が一元化された時点で退職共済年金を受給していた人には、一元化に伴い共済年金の報酬比例部分が老齢厚生年金として、また、職域部分は従来どおり退職共済年金として国家公務員共済組合から支給されるようになりました(※8)。 国民年金は自営業者など、厚生年金は会社員など、共済年金は公務員などを対象とした年金制度として誕生しました。その後、基礎年金制度の導入に伴って、国民年金は各年金共通の制度である1階部分を構成する基礎年金として生まれ変わりました。 執筆者:辻章嗣 関連記事 年金生活者の所得税、2020年分から控除額が変わる! |