|

大家也知道墨腾一直在关注东南亚的外卖和本地生活市场。在2021年初我们曾经发布了《东南亚外卖平台报告》 ,欧博官网对市场逻辑、主要玩家和发展趋势进行了系统性梳理。很多朋友很关心的问题就是,在2020年因为疫情的关系外卖市场实现了183%的高速增长之后,2021年还有增长的空间么?而ShopeeFood在2021年大力入局,是否会改变市场的平衡呢? 在过去一年深入洞察东南亚六大市场的外卖格局后,我们今天发布了2022年版的《东南亚外卖平台报告》。该英文报告对墨腾社区和圈内的朋友免费提供,感兴趣的朋友可以通过微信公众号菜单点击 可以通过微信公众号菜单点击-墨腾洞察-获取往期报告索取。 本报告主要围绕东南亚外卖市场的发展、挑战、最新的趋势、主要玩家的战略以及各个市场规模和市场占有率进行解读和分析,欧博欢迎大家参考和讨论。

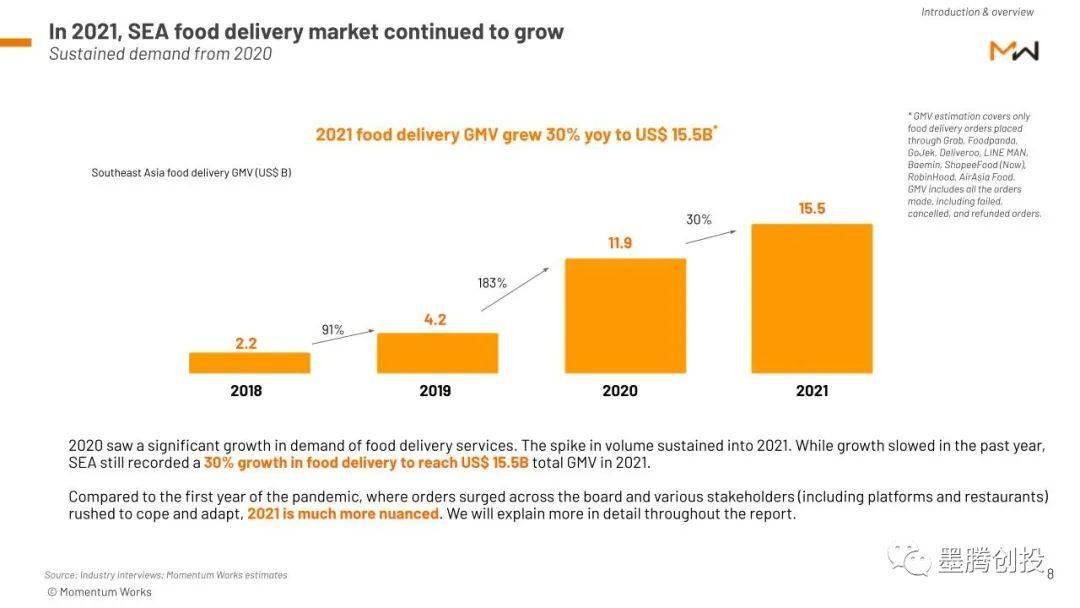

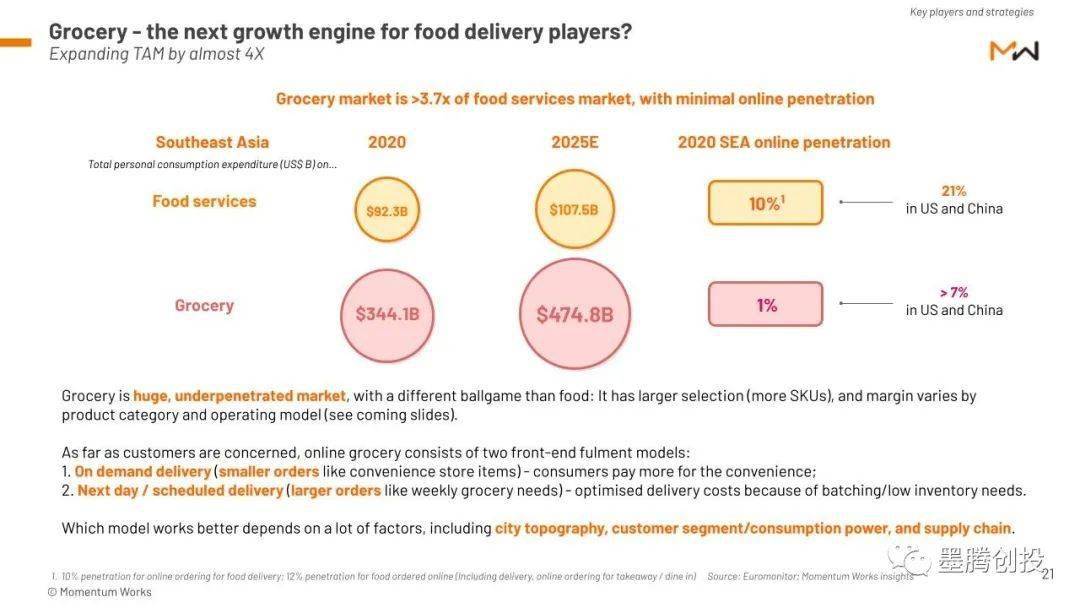

以下是报告的部分内容: 1. 东南亚的外卖市场规模达到155亿美金

2021年,东南亚外卖行业GMV达到155亿美元,比 2020年119亿美元的历史高点增长了 30%。这种增长表明疫情持续影响消费者行为,随着消费者依赖送餐服务为他们的日常生活带来便利,外卖已经成为很多消费者消费习惯的一部分。 展开全文

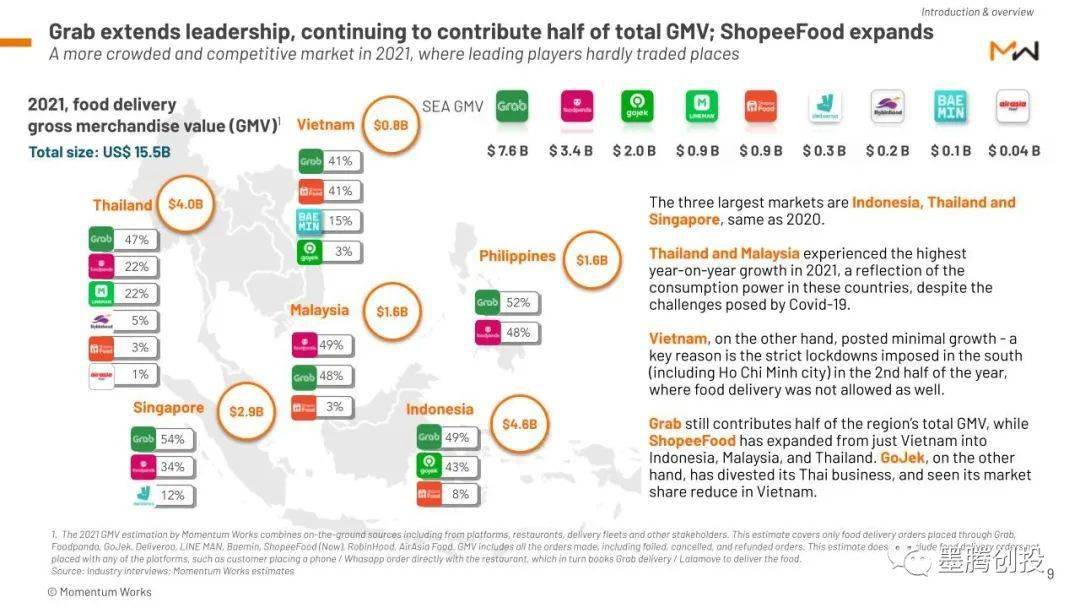

印尼、泰国和新加坡仍然是该地区最大的外卖市场,而2021年泰国和马来西亚实现了最大幅度的增长—这反映了这两个国家尽管面临疫情带来的巨大挑战,欧博娱乐但仍具有很强的消费能力。另一方面,越南的增长最小, 这可能是由于疫情期间实现了最严厉的封锁措施,很大程度上影响了外卖业务 。 2. Grab贡献了将近一半的市场份额

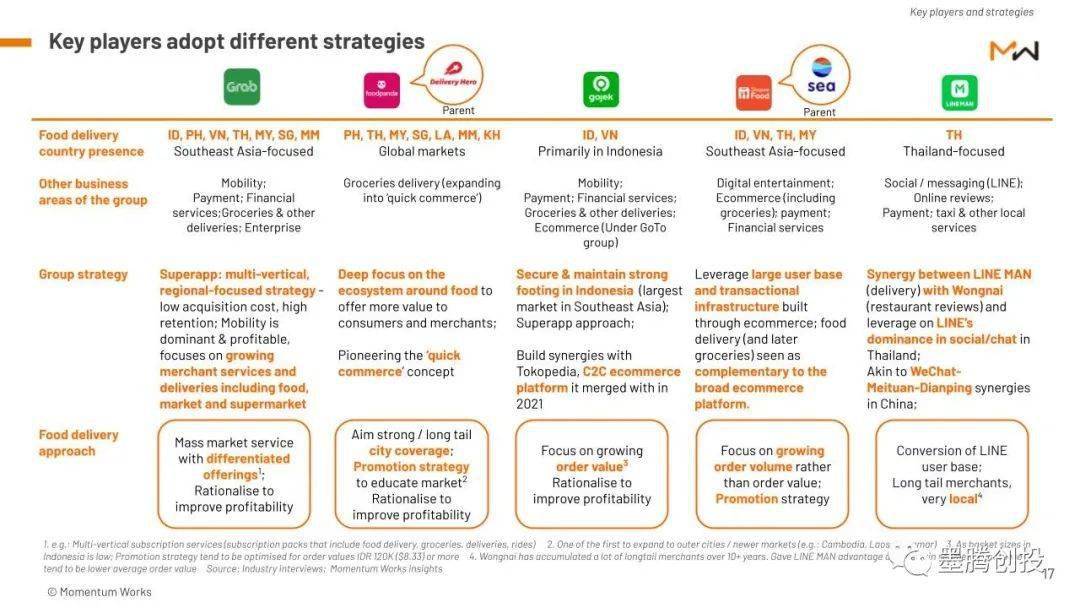

尽管市场竞争日益激烈,但 Grab、foodpanda 和Gojek作为主要玩家的位置并没有被撼动。在2021年,Grab 贡献了76亿美元的GMV,欧博allbet占据该地区近一半,并在6个主要国家中的5个拥有领先的市场份额。Foodpanda的GMV 记为 34亿美元(在马来西亚拥有领先的市场份额)。Gojek 则以 20亿美元的GMV位居第三。而在2021年第四季度大力拓展越南以外市场的ShopeeFood也取得了一定的市场份额,尤其是在印尼市场。 2021年的行业发展证实,由疫情引起的外卖需求激增将持续存在。在主要市场电子商务增长放缓的情况下,外卖是一个有吸引力的市场。随着玩家扩展到更多新的城市,提供更多的服务,以及整个餐饮业加速数字化,墨腾预计在2022 年,外卖业务还将继续增长。 3. 疫情推动的消费者需求吸引了新的玩家 长时间的疫情封城导致了用户粘性和外卖客单价的提高, 这为互联网集团公司进军外卖提供了新动力。ShopeeFood从越南大本营扩展到了马来西亚、泰国和印尼等三个新市场,亚航旗下的AirAsia Food和印尼OTA做的Traveloka Eats等新玩家也进入该领域。 4. 餐饮行业采用混合数字化方法来解锁和捕捉新的增长机会

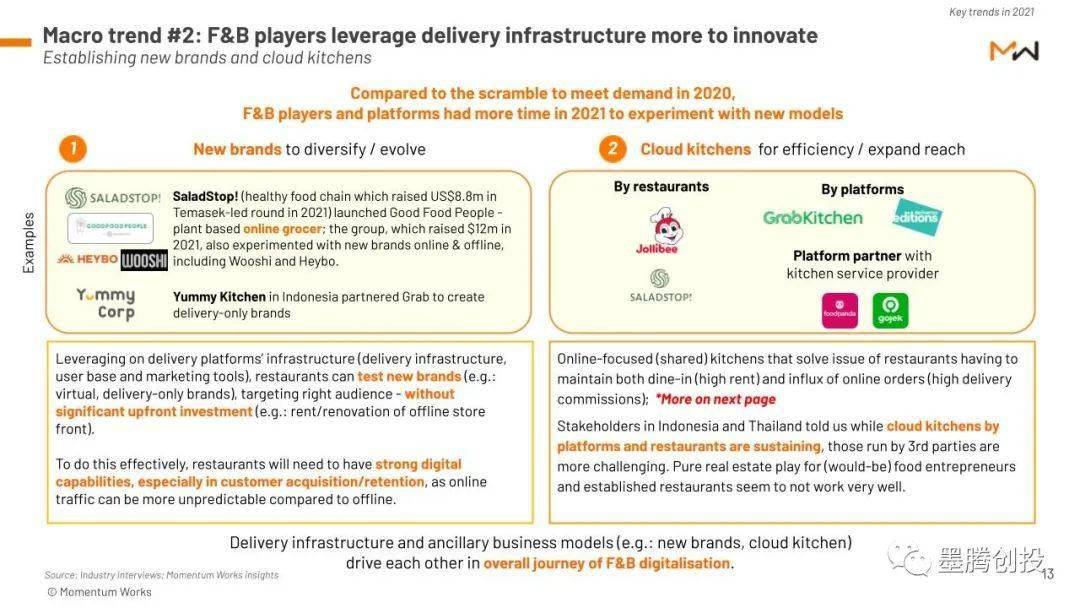

持续的疫情也是对餐饮行业一个洗牌和加速数字化的过程。大型餐饮企业深化与外卖平台的合作,同时继续扩大自己的数字渠道。较小的餐饮企业则开始尝试云厨房,并推出新的品牌和概念以实现多元化。 5. 主要外卖玩家都开始做生鲜杂货配送

区域和本地外卖平台,包括 Grab、Gojek、Foodpanda 和 Lineman Wongnai更积极地进军生鲜杂货的配送,利用各自的配送基础设施和客户群进军更大的潜在市场。当然,整个市场还处于很早期,而且东南亚各个主要城市也有很大的差异,还需要主要玩家来尝试不同的模式 - 来决定什么样的在什么城市能够跑通。 6. 玩家的战略还是有明显差异的

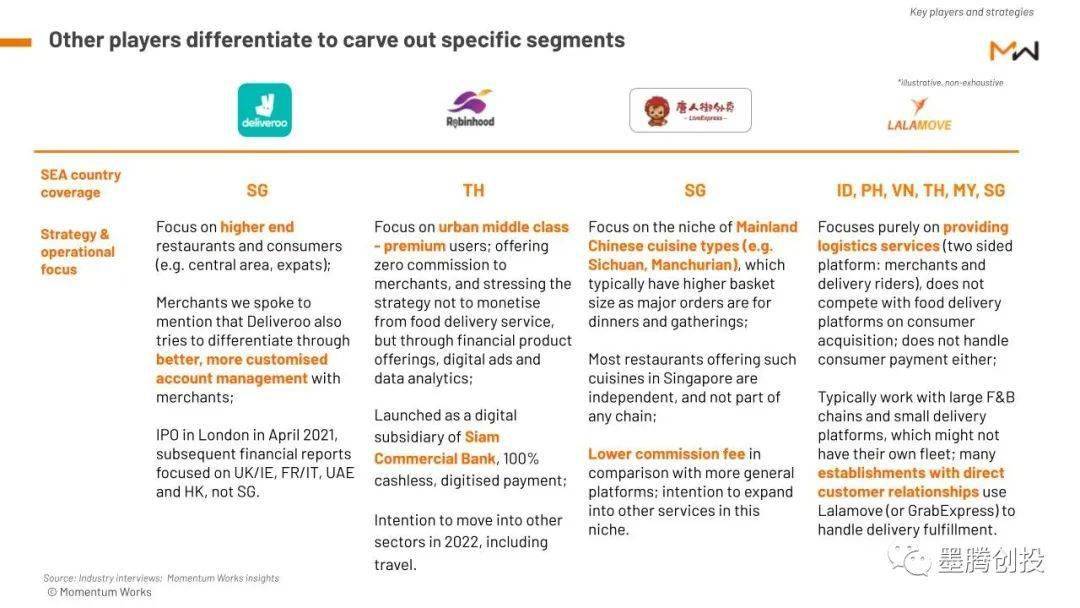

东南亚的主要外卖玩家并非直接在混战中,各自的战略还是有明显差异的。比如Grab对不同的客户群体用了差异化的打法,并且这一年在客单价和利润率上提出了更高的要求;而Foodpanda则更重视覆盖率,在马来西亚、泰国等国都覆盖了中小城市。而泰国的Line Man则在追求美团点评式的合力,并且努力在长尾餐饮企业铺设自己的POS系统;ShopeeFood则寻求在电商之外寻找一个新的增长极。 大型平台之外,而也有很多其他的玩家 - 比如完全不差钱的暹罗商业银行旗下的Robinhood外卖平台、在新加坡专注中餐的唐人街外卖在2021年都实现了不错的增长。

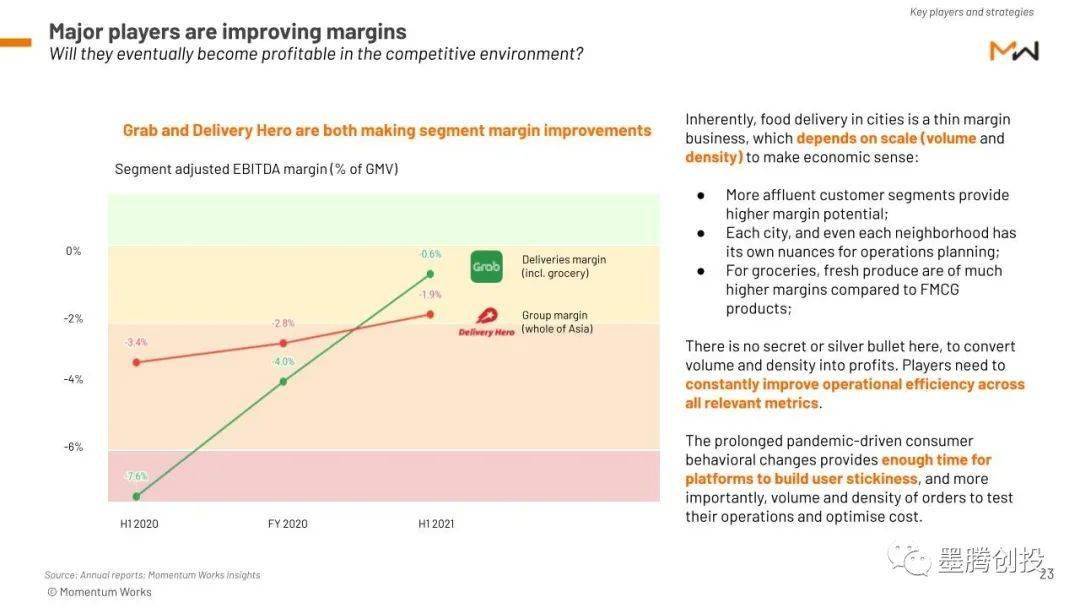

7. 主要外卖玩家的利润率有所提高

Grab和DeliveryHero(Foodpanda和Baemin的母公司)在2021 年均实现了外卖板块利润率的提高。2022年预计都会通过提高运营效率、高订单量和供应密度以及提供额外的服务,来留住客户并最终实现盈利。 墨腾也计划在春节之后就东南亚外卖市场举办一场英文解读会,具体时间地点节后会通知大家。 最后预祝墨腾的朋友们新春快乐,万事如意!

|