|

人工智能行业主要上市公司:海康威视(002415)、科大讯飞(002230)、赛为智能(300044)、东杰智能(300486)、闻泰科技(600745)、中兴通讯(000063)、恒生电子(600570)等 本文核心数据:人工智能市场规模 各层次企业分布 企业技术分布 人工智能细分领域占比等 1、市场规模:中国人工智能行业呈现高速增长态势 人工智能产业是智能产业发展的核心,欧博是其他智能科技产品发展的基础,近年来,中国人工智能产业在政策与技术双重驱动下呈现高速增长态势。根据中国信通院数研中心测算,2020年中国人工智能产业规模为3031亿元人民币,同比增长15.1%。中国人工智能产业规模增速超过全球。

注:中国信通院的市场规模根据IDC数据测算,欧博娱乐统计口径与IDC一致,即包括软件、硬件与服务市场。 2、竞争格局:中国人工智能企业主要分布在应用层 占比超过80% ——中国人工智能企业全产业链布局完善 我国作为全球人工智能领域发展较好的地区,无论是人工智能领域的基础层、技术层、应用层,还是人工智能的硬件产品、软件产品及服务,我国企业都有涉及。在国内,欧博allbet除去讯飞等垂直类企业,真正在人工智能有所长进的巨头依然是百度、阿里、腾讯这三家。

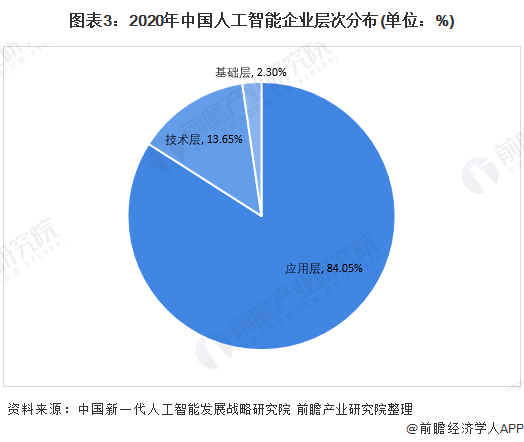

——中国人工智能企业主要分布在应用层,占比超过80% 据中国新一代人工智能发展战略研究院2021年5月发布的《中国新一代人工智能科技产业发展报告(2021)》数据,截至2020年底,中国人工智能企业布局侧重在应用层和技术层。其中,欧博百家乐应用层人工智能企业数占比最高,达到84.05%;其次是技术层企业数,占比为13.65%;基础层企业数占比最低,为2.30%。应用层企业占比高说明中国的人工智能科技产业发展主要以应用需求为牵引。

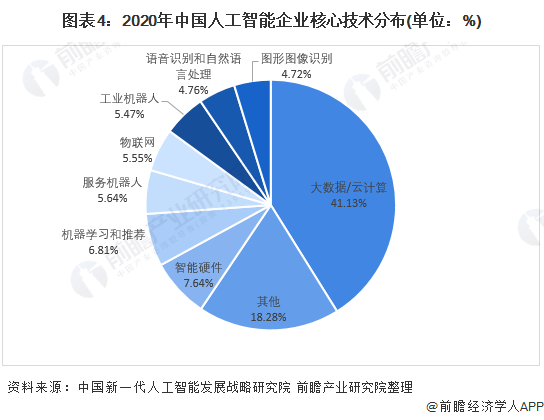

3、技术分布:中国人工智能企业核心布局的技术主要为大数据和云计算 从人工智能企业核心技术分布看,大数据和云计算占比最高,达到41.13%;其次是硬件、机器学习和推荐、服务机器人,占比分别为7.64%、6.81%、5.64%;紧随其后,物联网、工业机器人、语音识别和自然语言处理、图形图像识别技术的占比依次为5.55%、5.47%、4.76%、4.72%。

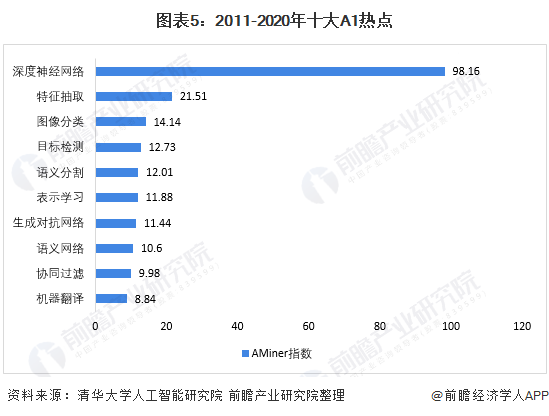

4、细分领域:深度神经网络领域为中国AI研究热门 根据清华大学人工智能研究院、与中国工程院知识智能联合研究中心联合发布的《人工智能发展报告2011-2020》,2011-2020年十大AI研究热点分别为深度神经网络、特征抽取、图像分类、目标检测、语义分割、表示学习、生成对抗网络、语义网络、协同过滤和机器翻译。

更多行业相关数据请参考前瞻产业研究院《中国人工智能行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。 前瞻产业研究院 - 深度报告 REPORTS

2024-2029年中国人工智能行业发展前景预测与投资战略规划分析报告 本报告前瞻性、适时性地对人工智能行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来人工智能行业发展轨迹及实践经验,对人工智能行业未来... 查看详情 本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:service@qianzhan.com) 品牌合作与广告投放请联系:0755-33015062 或 hezuo@qianzhan.com 如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。 (责任编辑:) |